صادرات و واردات درکنار سود و منفعت کلانی که برای تاجران ایرانی دارند. قوانین سخت و پیچیدهای نیز دارد. یکی از قوانینی که لازم است صادرکننده از آن مطلع باشد. قانون معافیت مالیاتی صادراتی است. با اطلاع از این ماده و تبصرههای آن و رعایت کردن شرایط میتوانید از پرداخت مالیات معاف باشید.

در این نوشته دربارۀ امتیازهای صادرات و چالشهای استفاده از معافیت صادراتی با شما صحبت خواهیم کرد. تا انتهای این مطلب با ما همراه باشید.

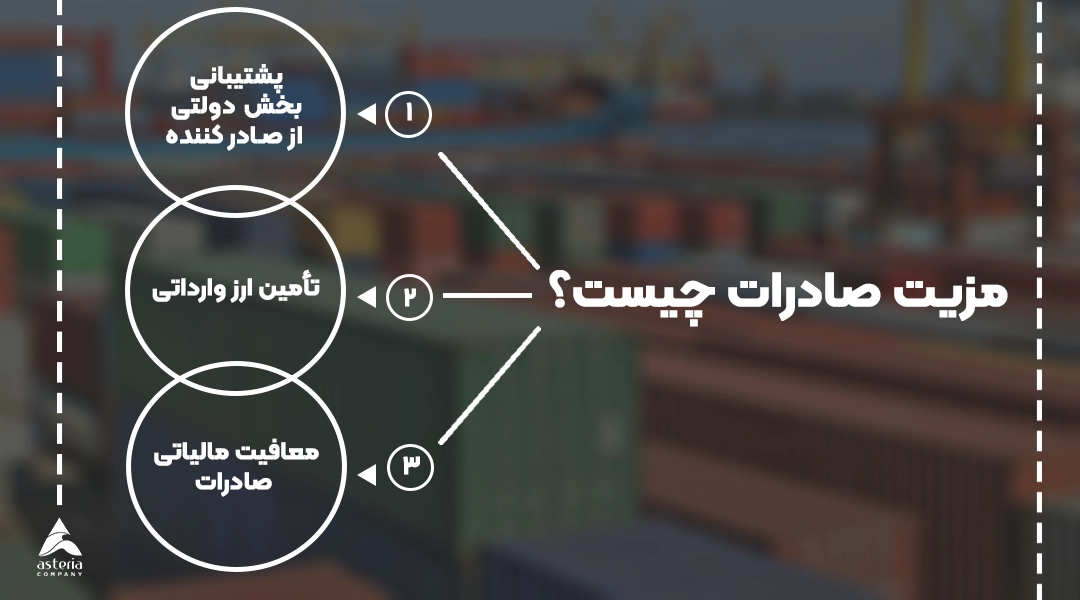

مزیت صادرات چیست؟

صادرات و واردات کالا میتواند به عنوان نبض تبندۀ هر کشوری تعبیر شود. هر کالای با کیفیتی که در داخل کشور تولید شود، میتواند بهخوبی بازارهای بینالمللی را هدف بگیرد و سهم بزرگی از آن را به نام خود کند. البته صادرات علاوه بر مزیتهای که برای رشد اقتصادی هر کشوری دارد، برای شخص صادرکننده نیز خالی از امتیاز نیست و سودهای خوبی برای صادرکننده در پی دارد.

از آنجایی که ارزش ریال افت پیدا کرده، فروش کالای ایرانی در بازارهای بینالمللی منفعت زیادی به همراه دارد. لازم به ذکر است که امتیاز صادراتی به سود حاصل از فروش کالا محدود نیست. افزایش تنوع محصول در کشور و همچنین افزایش ارتباطات و گسترده شدن شبکه افراد مرتبط با حوزه کاری و… نیز از دیگر مزیتهای صادرات است. در ادامه برخی از مهمترین امتیازهای صادرات را ذکر خواهیم کرد.

یک: پشتیبانی بخش دولتی از صادرکننده

دولتها به منظور تشویق صادرکنندهها به صادرات بیشتر و به الطبع آن ارزآوری در کشور امتیازات ویژهای به آنها اختصاص میدهد. جوایز و تسهیلات متنوع و همچنین پرداخت وامهایی با سودهای کمتر برای بازپرداخت را میتوان از جمله این حمایتها دانست.

دو: تأمین ارز وارداتی

همانطور که میدانید با وجود تحریم بانکی، تأمین ارز برای اشخاصی که قصد واردات دارند، یک مشکل اساسی است. البته همین محدودیت تبدیل به امتیازی ویژه برای صادرات شده است. بدین صورت که افراد صادرکننده میتوانند ارز حاصل از صادرات خود را برای تأمین واردات تخصیص دهند. واردکننده میتواند برای پرداخت هزینههای کالای وارداتی از ارز حاصل از صادارت خود یا دیگران استفاده کنید.

سه: معافیت مالیاتی صادرات

مالیات صادرات به مبلغی گفته میشود که فرد صادرکننده بهعنوان عوارض و مالیات باید پرداخت کند. این مبلغ در ازای درآمد حاصل از صادرات کالا دریافت میشود. اما اگر شخص صادرکننده ارز حاصل از صادرات را به کشور برگرداند و از آن در اقتصاد داخلی استفاده کند، مشمول معافیت مالیات صادراتی میشود.

در ادامه به این موضوع بهطور مفصلتر خواهیم پرداخت.

مالیات صادرات چیست؟

همه میدانیم که صادرات به معنی انتقال کالا و خدمات از کشور مبدأ به کشور مقصد است. بر اساس تعریفی که گمرک جمهوری اسلامی از صادرات دارد میتوان گفت «صادرات به معنای خروج کالا از گمرک کشور مبدأ با رعایت قوانین و مقررات آن کشور است.»

همانطور که پیشتر نیز گفتیم، مالیات مبلغی است که در ازای صادرات کالا بهعنوان عوارض و مالیات از صادرکننده اخذ میشود. اگر فرد صادرکننده ارز حاصل از صادرات را به چرخۀ اقتصادی کشور برگرداند مشمول معافیت مالیاتی میشود.

قوانین معافیت مالیات صادراتی چیست؟

طبق ماده 141 قانون مالیاتهای مستقیم صددرصد (۱۰۰%) از درآمد حاصل از صادرات خدمات و کالاهای غیرنفتی و محصولات بخش کشاورزی، و نیز بیستدرصد(۲۰%) از درآمد حاصل از صادرات مواد خام مشمول مالیات با نرخ صفر میگردد. فهرست مواد خام و کالاهای نفتی به پیشنهاد مشترک وزارتخانههای امور اقتصادی و دارایی، صنعت، معدن و تجارت، نفت، اتاق بازرگانی، صنایع، معادن و کشاورزی به تصویب هیأت وزیران میرسد.

بر اساس این ماده صادرات کالاهای غیرنفتی مشمول پرداخت مالیات نبوده و از مالیات معاف هستند. به عبارتی دیگر چنانچه ارز حاصل از صادرات کالاهای غیرنفتی به کشور برگردانده شود، مالیات آنها با نرخ صفر محاسبه میشود.

البته توجه به این نکته مهم است که این ارز باید در سامانه نیما و سنا ثبت شده باشد. در غیر اینصورت مشمول معافیت مالیات صادراتی نخواهد بود.

همچنین طبق تبصره 1 ماده 141 قانون مالیاتهای مستقیم، چنانچه کالایی از راههای ترانزیت و عبوری

وارد کشور شود و بدون تغییری در ماهیت آن کالا، صادر شود، مشمول مالیات نمیشود. یا به عبارتی نرخ مالیات آن صفر محاسبه خواهد شد.

شرایط معافیت مالیاتی صادراتی

همانطور که در بخشنامه شماره 16218/200 در تاریخ 10/08/1391 سازمان امور مالیاتی کشور ذکر شده است، درآمدهای حاصل از صادرات کالا و خدمات در صورتی که یکی از سه شرط زیر را دارا باشند، شامل معافیت مالیاتی صادراتی خواهد بود.

یک: در صورتی که صادرکننده ارز حاصل از صادرات کالا به حساب ارزی مودی در کشور واریز کند.

دو: صادرکننده مستندات فروش ارز را به مرکز مبادلات ارزی یا به سایر مراجع قانونی ارائه کند.

سه: صادرکننده معادل کالا و خدمات صادر شده، کالا یا خدمات به کشور وارد کند.

معافیت مالیاتی و نرخ صفر

خیلی از افراد گمان میکنند مالیات با نرخ صفر و معافیت مالیاتی یکی هستند. در صورتی که چنین نیست.

معافیت مالیاتی زمانی است که طبق قوانین اعلام شده کالا یا خدماتی در صورت داشتن شرایطی خاص از پرداخت مالیات معاف هستند.

از طرف دیگر مالیات نرخ صفر یعنی شما موظف هستید اظهارنامه و مستندات و مدارک خود را ارائه کنید، ولی مالیات شما با نرخ صفر محاسبه میشود.

دو نکته مهم از معافیت مالیاتی صادراتی

نکته اول: چنانچه صادرکننده ارز حاصل از صادرات را به کشور برنگرداند، مشمول معافیت مالیاتی صادراتی نخواهد بود.

نکته دوم: اگر صادرکنندهای مالیات بر ارزش افزوده را پرداخت کرده باشد و با برگرداندن ارز مشمول معافیت مالیاتی شود، با ارائه گواهی و مدرک خروج کالا و خدمات از کشور، میتواند آن مبلغ را از سازمان مالیاتی دریافت کند.

ورود ارز حاصل از صادرات به کشور و معافیت مالیاتی

صادرکنندگان موظف هستند به مدت شش ماه از تاریخ صدور پروانه صادراتی ارز حاصل از صادرات را به شیوههای زیر به اقتصاد کشور برگرداند.

الف) واردات کالا یا خدمات در برابر صادرات

ب) پرداخت بدهی ارزی خود از محل ارز حاصل از صادرات

ج) فروش ارز حاصل از صادرات به بانکها و صرافیهای مجاز

د) سپردهگذاری ارزی نزد بانکها

صادرات معاف از ارزش افزوده

آیا صادرات مشمول ارزش افزوده است؟ در پاسخ به این سؤال میتوان به ماده 10 قانون دائمی مالیات بر ارزش افزوده رجوع کرد. طبق این قانون، برای معافیت صادرات کالا و خدمات از ارزش افزوده شرایطی وضع شده است که ذکر میکنیم.

الف) شرط معافیت کالای صادراتی از مالیات ارزش افزوده

- خروج از مبادی رسمی

- داشتن پروانه سبز گمرکی یا برگ خروج

ب) شرط معافیت خدمات صادراتی از مالیات بر ارزش افزوده

- داشتن قرارداد و گواهی از نزدیکترین نمایندگی ایران در کشور مقصد

- دارا بودن گواهی ارزآوری با تأیید بانک مرکزی

- داشتن سایر مدارک و اسناد معتبر

همچنین طبق این قانون در صورتی که خدمات تمامی اشخاص حقیقی و حقوقی مقیم ایران منجر به ارزآوری (مستقیم یا غیر مستقیم) شود، شامل معافیت مالیات صادراتی و عوارض ارزش افزوده هستند. لازم به ذکر است که شرط اصلی اقامت در ایران و ارزآوری برای کشور باشد. بنابراین شعبه شرکتهای خارجی در ایران نیز شامل این قانون شده و میتوانند از پرداخت مالیات معاف شوند.

لیست کالاها و خدمات صادراتی معاف از ارزش افزوده

برخی از کالاها و خدمات شامل معافیت صادرات از ارزش افزوده هستند. از دلایل معافیت مالیاتی این گروه میتوان به تسهیل صادرات، ارزآوری به کشور و رونق اقتصادی اشاره کرد.

طبق قانون مصادیق کالاها و خدمات معاف از پرداخت مالیات بر ارزش افزوده به شرح زیر است:

الف) کالاهای صادراتی معاف از مالیات ارزش افزوده

- تمامی محصولات کشاورزی فرآوری نشده: مانند گیاهان دارویی، محصولات خام زراعی و باغی، محصولات جنگل (مانند چوب خام)، محصولات مرتعی، محصولات گلخانهای (مانند سبزیجات، صیفیجات، انواع قارچ و گل و گیاه)

- دام و طیور زنده و خوراک آنها: مانند زنبور عسل و آبزیان

- انواع بذر، نشاء، نهال، سم و کود

- آب مصارف کشاورزی

- انواع کالاهایی مانند: شیر، پنیر، ماست، انواع گوشت و فرآوردههای گوشتی، آرد و نان، برنج، حبوبات، پروتئین سویا، انواع روغن های خوراکی، شیرخشک مخصوص تغذیه کودکان، تخم ماکیان

- تمامی کالاهایی که در حوزه کتاب، لوازم تحریر و مطبوعات هستند. مانند: خمیر کاغذ و کاغذ باطله، کاغذ چاپ ، تحریر و روزنامه، دفتر تحریر، نسخههای کاغذی و الکترونیکی کتاب، روزنامه، مجله و نشریه

- کالای همراه مسافر به اندازه نیاز و برای استفاده شخصی طبق قانون صادرات و واردات

- تمامی اموال و دارائیهای غیرمنقول و انواع حوالههای کاغذی یا الکترونیکی

- هرگونه انتقال دارایی به یا از صندوقهای سرمایهگذاری پروژه یا شرکتهای فرعی صندوقهای سرمایهگذاری پروژه به عنوان آورده غیر نقد شرکاء در همان صندوقهای سرمایهگذاری پروژه

- هرگونه انتقال دارایی به یا از شرکتهای فرعی صندوقهای سرمایهگذاری پروژه که صرفاً در راستای اجرای پروژه و مرتبط با وظایف صندوقهای مذکور باشد.

- هرگونه انتقال دارایی از یا به نهاد واسط موضوع قانون توسعه ابزارها و نهادهای مالی جدید به منظور تسهیل اجرای سیاستهای کلی اصل چهل و چهارم ( ۴۴ ) قانون اساسی.

- فرش دستباف و مواد اولیه آن

- صنایع دستی تولید داخل مطابق فهرستی که تا پایان دی ماه هر سال از طرف وزارت میراث فرهنگی، گردشگری و صنایع دستی پیشنهاد شده و وزیر امور اقتصادی و دارایی آن را تصویت میکند.

- انواع دارو و واکسن (انسانی و دامی) ، لوازم مصرفی درمانی و توانبخشی

- رادار و تجهیزات کمک ناوبری هوانوردی ، تجهیزات نظامی و اطلاعاتی مورد نیاز وزارت راه و ترابری و وزارت امور اقتصادی

- تمامی تجهیزات و اقلام با کاربرد دفاعی، نظامی و انتظامی، امنیتی و اطلاعاتی

- کالاهای اهدایی بلاعوض به جمعیت هلال احمر جمهوری اسلامی ایران، سازمان بهزیستی، سازمان اورژانس کشور، آستانهای مقدسه و کمیته امداد امام خمینی (ره) با تأیید وزیر امور اقتصادی و دارایی، مؤسسات خیریه با تأیید مراجع صادرکننده مجوز، حوزههای علمیه با تأیید مرکز مدیریت حوزه علمیه استان مربوطه

- ب) خدمات صادراتی معاف از مالیات ارزش افزوده

- خدمات درمانی، تشخیصی و پیشگیری

- خدمات توانبخشی و حمایتی

- خدمات آرامستانها

- خدمات درمانی و پیشگیری دامی و گیاهی، واحدهای مکانیزاسیون آب کشاورزی، کشت بافت و تولید اندامهای تکثیری گیاهان

- خدمات چاپ و نشر روزنامه و کتاب و نشریه اعم از نسخههای کاغذی یا الکترونیکی

- خدماتی که در ازای آن حقوق و دستمزد پرداخت میشود.

- خدمات بیمههای زندگی، بیمههای محصولات کشاورزی، بیمه اجتماعی و درمان تکمیلی

- عملیات و خدمات بانکی شامل دریافت سپرده، اعطای تسهیلات یا ایجاد اعتبار، ارائه ضمانتنامه و انتقال وجه در چارچوب قوانین مربوط و مصوبات شورای پول و اعتبار

- خدمات اعتباری صندوقهای قرضالحسنه که مجوز فعالیت از بانک مرکزی جمهوری اسلامی ایران یا سایر مراجع مورد تأیید بانک مذکور را دارند و مؤسساتی که به موجب قانون یا با مجوز قانون تأسیس شده یا میشوند.

- اعطای تسهیلات و صدور ضمانتنامهها توسط صندوقهای حمایتی ، ضمانت صادرات، سرمایهگذاری. که به موجب قانون یا با مجوز قانون تأسیس شده یا میشوند.

- انتشار و نقلوانتقال اوراق مبتنی بر دارایی توسط اشخاص دارای مجوز فعالیت از شورای عالی بورس یا سازمان بورس و اوراق بهادار

- خدمات بازار سرمایه شامل: خدمات معاملات و تسویه اوراق بهادار و کالا در بورسها و بازارهای خارج از بورس به تشخیص شورای عالی بورس و اوراق بهادار

- خدمات آموزشی، پژوهشی و ورزشی دارای مجوز از مراجع ذیصلاح طبق آییننامهای که با پیشنهاد مشترک وزارتخانههای امور اقتصادی و دارایی، تحقیقات و فناوری، علوم، آموزش و پرورش، کار و رفاه اجتماعی، تعاون، درمان و آموزش پزشکی، بهداشت، دفاع و پشتیبانی نیروهای مسلح و نیز ورزش و جوانان ظرف مدت ششماه از تاریخ ابلاغ این قانون به تصویب هیئت وزیران میرسد.

- خدمات حملونقل درون شهری، برون شهری، بین المللی. خدمات حملونقل جادهای، ریلی و دریایی. خدمات حملونقل باری و مسافری

- قدرالسهم هزینه مشترک (شارژ) دریافتی از طریق شرکتهای خدماتی

- خدمات فنی، بازسازی، تعمیر و نگهداری کالاهایی که از طریق مرکز وابسته به دستگاههای نظامی و انتظامی و امنیتی، مطابق فهرستی که با تصویب وزرای دفاع و پشتیبانی نیروهای مسلح و امور اقتصادی و دارایی ابلاغ میشود، ارائه میشود.

مزیتهای صادرات برای پرداخت مالیات چیست؟

همانطور که در این نوشته خواندیم، صادرات علاوه بر سودهای مالی و افزایش تولید و چرخش اقتصاد کشور، معافیتهای مالیاتی را نیز در پی دارد. اصلیترین شرط استفاده از معافیت مالیاتی صادراتی، برگشت ارز حاصل از فروش کالا و خدمات و تزریق آن به اقتصاد کشور است. اما این معافیت ماده و تبصرههایی نیز دارد. در صورتی که قصد صادرات کالا و خدماتی را دارید و میخواهید از تمامی مزیتهای صادراتی خود آگاه باشید و از آن استفاده کنید. بهتر است با کارشناسان حرفهای و خبره مشاوره داشته باشید. بازرگانی آستریا آمادۀ هر گونه کمک به شما در این زمینه است. کافیست از راههای ارتباطی که در صفحه اصلی سایت درج شده با ما در تماس باشید.

بدون دیدگاه